看过我第一篇文章的值友可能能体会到,比起讲利弊,我其实更乐意讨论分析利弊的思路。所谓“授之以鱼不如授之以渔,授之以渔不如授之以红鲤鱼与绿鲤鱼与驴”。这篇文章,我希望能有一个完整的思路,定量(至少理性)的讨论一下,哪些信用卡更值。

这篇文章会有实操(一声)策略,不再只是理论;

这篇文章可能会非常长,没耐心的同学请拉到(第十二节)开始看脱水版;

文章依然面向普罗大众,所以,本文的基本原则:

不涉及要年费的卡(有一个例外);

考虑家庭真实年消费,不做“消费无上限”这种撸家的假设:例如,计算卡片价值的时候,不能按照最大兑换里程计算,毕竟......咱未必能消费到不是。

尽量不破坏原来的消费节奏(完全不破坏是做不到的):例如,一周集中一两天消费是合适的,一年集中一两天消费就稍微有点不合适了。

屌丝时间不值钱,但是也不是免费,偶尔还是要考虑一下的。

我第一篇文章:稀里糊涂下了招行经典白,它对于普罗大众到底值不值?发布出来之后,很多 卡神跑过来跟我吐槽,说我没有算里程这个最大的肥肉。其实,相比其他权益,里程这块反而是更容易算的:排除用特殊手段刷单的大老板,普通玩家的积分依赖于自己的真实消费,简单用一个公式表示,大概是:Score=X*p+Y,其中X是你一年的真实消费额,p是里程积累率,Y是你在银行活动所得的积分。在X保持不变的前提下,要想最大化积分,就是两个手段,一个是增加积累率,二是增加活动所得。第一个,就要求我们了解各个银行信用卡的返利率,选择最优的方案;第二个,就要求我们尽可能的撸大部分银行的活动。这篇文章着重关心前者,梳理一下各个银行最优秀的信用卡方案,以及不同银行之间信用卡方案如何选择。

积分价值衡量标准

这个问题之前讨论过,其实最适合衡量积分价值的标的物,应该具有如下性质:1. 兑换比例最优,比如各大积分商城的商品就没法用;2. 可以大量兑换,这样,限量兑换的星巴克就没法用了;3. 可以自由买卖或自己刚性需求,这样,一些小众需求的商品页没法用了 ;

当然,如此完美的标的物是不存在,我们退而求其次,大概有如下几个选择:

里程:这个我们在普罗大众用卡流水记(三)兑换里程那点事(1)这篇文章里讲过一些基本的知识,里程虽然不能自由兑换,但是在现在大家都开始注重游玩的大趋势下,还算的上是伪刚需。

酒店积分:这个略小众,但是确实有一些联名信用卡是可以积分兑换到酒店积分的。不过内容不多,我们就暂时不考虑了(其实是因为我实在太不熟悉)

钢镚:京东商城通用货币,符合流通性;很多信用卡积分可以通兑,符合一般性;也可以批量兑换;唯一的问题是,大部分情况下,比例并不美好;

话费/流量:同上。

星巴克:能把一个饮品做成大家眼中的硬通货,星巴克的营销也是没谁了。不过,这里特指招商银行这种可以无限量兑换的情形。

好了,基本内容铺垫完,下面进入各大银行分析阶段:

一、招商银行

积分规则

这里(积分累计与兑换条款)是招商银行积分规则,我们把重点划一下:

积分分为永久积分和临时积分。永久积分为消费积分(车卡、城市主题卡、一汽丰田联名信用卡除外),活动积分几乎都是临时积分(偶有例外,比如马上要结束的各大小游戏)。

航空联名卡和酒店、超市联名卡单独积分,其余卡片共享积分池;

(免年费的卡中)持有经典白,才有兑换里程的资格,兑换比例15:20(国航、南航、东航)或者18:20(亚洲万里通)

上篇文章我们说了,在忽略服务等隐性差异的情况下,国内的航司里程基本可以认为是同一价值的,我们认为价值大约为0.07元/1里程,或者70元/千里程. 此外,国际航司(比如上面提到的亚洲万里通)一般以英里为单位(1英里≈1.6公里),因此,1英里的价值,可以简单的认为是70*1.6=112元/千里程。有趣的是,在积分兑换比例中,积分兑换国际航司的比例,往往不到1.6倍。这样,实际上单纯考虑价值,能兑换国际航司的方案,一般比兑换国内航司的更好。这篇文章,我们暂时不考虑兑换国际航司这种复杂操作。

积分价值

有经典白的情况下:1分≈0.1元;

没有经典白的情况下:临时积分799分兑换市场价30元的星巴克中杯,1分≈0.0375元;永久积分留着,等经典白入手。(我说研究信用卡像玩暗杀神,就是感觉过程中似乎有点配置卡组的味道)

加速组合下的消费里程比和返利率

1.5倍情形(车卡、城市卡):里程积累10:1(10元消费积累1里程,下同),返利率0.75%;

2倍情形(Young卡生日月、8月的京东支付,9月的支付宝支付):里程积累7.5:1,返利率1%;

2.5倍情形(车卡+双倍支付):里程6:1,返利率1.25%;

3倍情形(生日月Young卡+双倍支付):里程5:1,返利率1.5%;

5倍情形(本月京东支付):里程3:1,返利率2.5%;

活动分析:

作为应用,我们分析最近比较热门的招行活动——无卡支付刮刮乐:作为这个月比较火的活动,刮刮乐的参与度还是挺高的,我最近一周持续在手机营业厅交2块钱的电话费,总算把100次名额刷完了。我们来分析一下这个活动的返利率。

活动规则:每一笔不小于2元的无卡支付,可以获得一次刮刮乐机会,(绝大概率)刮到1积分。

返利率:0.1元/2元=5%

结论:这是一个返利率达5%的活动,值得刷满。

二、浦发银行

积分规则

浦发银行的积分规则和2018年下半年度积分换里程活动规则,简单提取一下:

有效期:持有AE白/御玺白的前提下,积分永久有效;否则,积分8年有效;

航司联名卡单独积分,不共享积分池;

里程兑换比例:名下有AE白/御玺白,比例为12:1;名下没有,比例为60:1;

一个没有写在条文里的潜规则:AE白/御玺白下卡之后,原积分会以折半的形式进入新的积分池;

积分价值

由于AE白的申请门槛日益提高(浦发的卡员小伙子告诉我,年税后40w已经是起点条件了.....说好的屌丝三白呢??普罗大众用卡记(五)各大银行积分价值及卡组搭配 ),AE白似乎不太应该出现在我们的文章里了。不过,考虑到浦发作为猴子行的调性,说不准真的哪天获批了;此外,御玺白在积分兑换方面并不比AE白差,要是真的觉得AE白无望,了无生趣的时候,可以考虑申一个御玺白,兑换完积分销卡走人。

有AE白/御玺白:里程兑换12:1,价值为1分≈0.0058元,方便计算,视为1000分≈6元.

无AE白/御玺白:

价值为1分≈0.0029元,方便计算,视为1000分≈3元.

加速组合下的消费里程比和返利率

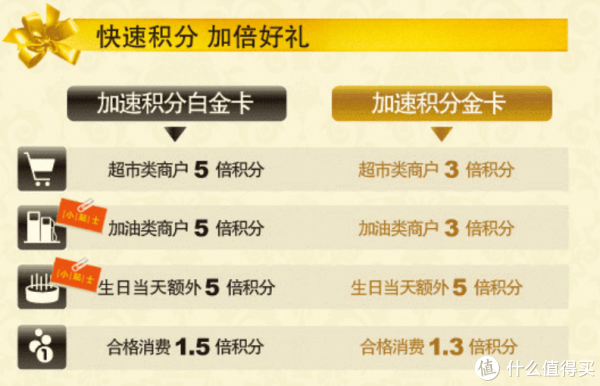

浦发银行唯二的可以加倍的卡:加速白金卡以及加速金卡,根据不同消费类型,加速白金/金有优秀的加倍政策:

很遗憾的,目前这两张卡已经停止申请。好的一点是,浦发为大家准备了积分加倍权益:

任何人可以在浦发的官方app购买线上支付5倍积分权益:AE白/御玺白持卡用户,花费6元/月,可以购买”高端专享-速倍积分“权益,支付宝和财付通渠道支付,积累5倍积分;无高端卡的持卡用户,则需要花费20元/月,在支付宝、财付通、京东三项中选择两项5倍积分。积累上限为每类5w积分。

目前,支付宝、财付通、京东均有2倍积分。

比例核算:

5倍积分情形(购买了加倍权益的情形):里程4.8:1,返利率1.46%;

2倍积分情形(不购买权益):12:1,返利率0.58%;

1倍积分情形(线下支付):24:1,返利率0.29%;

未持有AE白/御玺白(假设你是一个执着并自信的孩子,相信自己终究有推倒AE的一天,下卡那天需要折算):

持有AE白/御玺白:

里程2.4:1,返利率2.92%;

总结:虽然浦发的非白金用户也可以兑换里程,然而比例太差,依然是回报率低的发指。当然,积分8年有效期,给了心理强大的同学一点念想,可以以50%的损耗期待AE白/御玺白(后一个确实还是很值得期待的)。此外,日航联名卡也是一个不错的选择,虽然不能叠加权益加速包,但是起码可以保证活动得来的奖励分可以身价倍增。

三、中信银行

按照惯例,先来看积分计划条款与细则(2015年版):

有效期:最长两年,最短一年;

除航司联名卡及酒店联名卡,其余卡片共享积分池;

金卡基准双倍累计积分。

里程兑换比例:收费白金卡25:1,免费白金/金卡50:1.

中信银行有一个特点,特别在意资产。因此,它的很多活动、包括卡片的设计都是围绕资产来的。如果说招商、浦发是“白金以下不如狗”,中信就是“没钱的屌丝不如狗”。之所以这么说,是因为我们要介绍一个收年费的白金卡,也是我们整个文章中,唯一一张需要刚性年费的卡:中信易卡白金卡(精英版)(简称易小白)

中信易小白:

微信支付双倍积分;

线下根据资产持有情况有不同积分:3倍(0~5万) / 6倍(5~20万) / 9倍(20万以上).

年费:第一年刚性480年费,第二年可以用6w积分抵扣;

积分加倍:

积分兑换比例:25:1

注:由于资产放在中信的理财账户中也可以算做资产持有,因此资产转移到中信的额外成本并不多。

中信i白金

网络双倍积分,有需要的时候可以搭配,可适用场景并不多;

中信淘宝联名卡(淘气版)金卡(淘宝金)

抛去APASS这种难得一见的级别以外,淘宝金的积累倍数为3/4(平时)或6/8(特殊日)。由于特殊日一个月有两天,而且覆盖了双十一双十二这种特殊剁手日,因此淘宝金的加倍比经典白的生日当天加倍人性化太多了,基本符合我说的不破坏消费习惯的原则。

以下是各个情形下核算的消费里程比例(假定持卡人的淘宝账号级别是超级会员(淘气值>1000)):

可以看到,即便不叠加易小白,在特殊日中,支付宝快捷支付途径已经要比经典白的表现优秀了;如果叠加易小白,比例已经直逼AE白。

中信小米卡

如果你有支持Mi Pay的小米手机,还可以尝试给易小白搭配中信小米卡(包括小米金卡,小米白金卡,小米黑科技卡):持卡人在Mi Pay/小米钱包使用,额外赠送5倍积分,加上基础的2倍积分,实际上是7倍积分(详见小米联名卡积分规则)。单卡每月最高积分3w,三张卡分别独立计算。

积分价值

持有易小白:积分价值为1分≈0.0028元,近似看作1000分≈3元

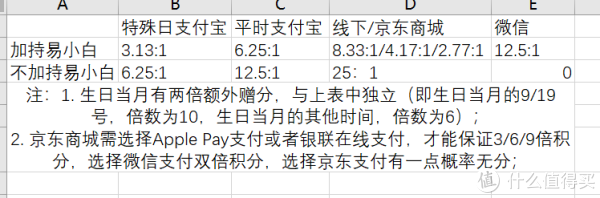

10倍情形下(超级会员+生日月9/19日):里程兑换2.5:1,返利率2.8%

9倍情形(20w+易小白):里程兑换2.78:1,返利率2.5%

8倍情形(超级会员其他月9/19日,普通会员生日月9/19):里程兑换3.13:1,返利率2.23%

6倍情形(普通会员其他月9/19):里程兑换4.17:1,返利率1.68%

4倍情形(超级会员平时):里程兑换6.25:1,返利率1.12%

3倍情形:里程兑换8.33:1,返利率0.84%

未持有易小白:积分价值为1000分≈1.5元,里程兑换和返利率减半,这里不再赘述

兑换钢镚:中信积分商城同时为我们提供了钢镚兑换平台,然而比例并不美好(20000:1),例如持有易小白的情形下,8倍加速的返利率只有0.04%。

活动分析——零钱包储值

前面说了,中信的特点是”穷屌丝不如狗“,这一点也体现在他家的活动上。

中信可能是玩理财连带信用卡玩出收益了,现在连搞个活动都和资产挂钩。要注意的是,这个活动要求把钱存进零钱包,这是一个没有利息的地方。因此想着类似于易小白翻倍的无损薅羊毛已经不现实了。这个所谓的零钱包,本质上就是官方开的场子卖分(你的成本是你放进去钱的利息)

假设我们手里的闲钱有1w(不难发现,两个活动的收益都是和投的钱线性相关的,因此这个假设不影响我们计算收益率)。和之前一样,我们假设这个钱平时是放在某宝或者某金库的,收益率4%。这样,以一个月计算:

成本:我们参加活动的投入为损失的利息1w*4%/12=33.33元;

收益:活动一,1w*2=2w分;活动二,4000分(只需要消费40元);总计2.4w分。如果我们持有易小白,我们的收益为24*1000分≈72元;如果我们不持有易小白,我们的收益为24*1000分≈36元。

结论:如果持有(或有意愿在不久的将来持有)易小白,那么这个活动你应该尽量多的参加,如果钱够,不妨投顶格(5w)进去;如果不持有易小白,那么还是别折腾了,收支将将平衡不说,还把本来的现金变成了不确定的积分/里程;

这个时候,有一个迫在眉睫的问题需要解决,那就是:

课间思考:我们究竟适不适合申请中信易小白?

其实这个问题对于我来说比较简单. 中信当年的王牌活动"9积分兑换"严重缩水, 从3笔99变成了3笔299, 还需要线上抢兑. 尤其是后一条, 使得它的价值严重缩水. (我试着抢过几次, 无一例外都失败了, 浪费时间暂且不说, 抢不到之后的失落感, 真的很难受普罗大众用卡记(五)各大银行积分价值及卡组搭配 ). 即便不考虑手残的因素, 纯概率讲,这也是一个概率很低的事情. 如果你加持了易小白, 一个附加权益就是, 你不需要再去网上抢兑, 只需要线下直接进店消费即可. 这样, 我们实际上获得了一个月4次9积分兑换的权益(3次299刷满+1次淘气卡刷满), 规则规定, 付费白金卡每人每店每月至多两次, 所有我们可以分开两个店消费(比如2星巴克+2哈根达斯). 如果一个权益按25元算, 那一年的收益就是25*4*12, 额, 似乎还是很划算的~~~

如果你对这个9积分权益没兴趣(比如手快可以自己抢到, 或者对星巴克/哈根达斯/必胜客统统没兴趣), 那么计算起来就稍微复杂一点了. 这个问题,我们需要等把所有银行的组合说完之后再来讨论。现在,让我们带着这个问题,继续看其他的银行信用卡。

四、交通银行

积分规则

先来看交通银行信用卡积分奖励计划规则和里程计划条款及细则

有效期为两年;

航司联名卡和超市联名卡不共享积分;

白麒麟和优逸白持卡人,可以兑换里程,兑换比例18:1;

终于出现了一个不歧视免费玩家的银行!优逸白金卡是免年费的,算是白麒麟的阉割版,基本上只保留了兑换里程的功能,但是也免了费劲凑第二年年费的烦恼,适合 真-屌丝。它的Kindle版还有一些kindle相关福利

总之,交行的里程兑换基础是最容易达到的,那么,它的实际表现如何呢,我们来看一下。

积分价值

按照18:1的兑换比例,交通银行的1积分≈0.0039元,为方便计算,近似取1000分≈4元;(有趣的是,白麒麟的年费1000,需要25w积分抵扣,也相当于1000分=4元,这个角度看,交行真的是很良心了)

优秀卡组合及表现

下面是交行的一些有积分加倍的卡及活动:

白麒麟/优逸白:美元账户3倍积分,生日月2倍积分,生日当天5倍积分;

中铁联名金卡:12306周五购票5倍积分;

境外超红日:境外超红日是交行最近几年主打的品牌活动。它分为基础活动和挑战模式两个部分。

基础部分:单个自然月任意金额刷卡消费满5笔,可享当月所有境外线下消费10倍积分奖励;同时,在符合前述条件的前提下,当月境外线下消费额最高的一天为 “境外超红日”,当天境外线下的消费可获得20倍积分奖励.

挑战模式:持卡人可登陆买单吧APP会员中心“我的活动”设定境外超红日当天(以北京时间为准)的挑战消费目标(1.5万、2万、2.5万),在满足基础活动规定消费条件外,同时达到相应挑战目标即可获得相应积分奖励上限(30万、40万、50万),最高奖励50万积分(含原基础1倍积分)(下称“挑战模式”)。

比例核算:

20倍情形下(境外超红日当天):

里程0.9:1,返利率7.78%;

10倍情形下:里程1.8:1,返利率3.89%;

5倍情形(生日当天或周五购票):里程3.6:1,返利率1.94%;

3倍情形(外币结算):里程6:1,返利率1.25%;

2倍情形(生日当月):里程9:1,返利率0.78%;

结论:作为“屌丝三白”之一的白麒麟,更实用的场合是境外,在日常生活中,似乎并没有很出色的表现。(事实上,即便是境外,有时候10%+的返现更加优秀,未必要死磕在白麒麟上。)

五、广发银行

积分规则

依旧先来看广发银行的积分计划实施细则和里程兑换规则:

生日月双倍积分;

积分有效期与所在卡的有效期一致,这个有效期还是蛮长的;

积分到期后,金卡积分7折后转入下一期,普卡积分清零;

里程兑换比例:普通卡30:1;臻尚白/臻享白/尊越白25:1;商旅白20:1;其中,白金卡中只有臻尚白是刷免年费的;

普罗大众用卡记(五)各大银行积分价值及卡组搭配

(从上面的银行看过来,广发对普通用户简直如春天般的温暖)

卡片介绍

臻尚白(也称高铁白): 这里只讨论里程兑换相关的权益

按

25:1兑换国航/东航/南航/亚万;

商旅类消费和海外消费:3倍积分;

生日月消费:2倍积分

无限次高铁贵宾厅,以及2点龙腾点(相当于4顿真功夫)

广发DIY卡:广发家族加速的神器

这三类覆盖面很广,尤其是前两个, 几乎覆盖到平常生活的所有消费了

不能覆盖到支付宝/淘宝系是个缺点

餐饮娱乐/购物(百货,超市,服饰鞋包)/旅行类3倍积分,其中任选一个免费,其余两个需要29元/年.

积分可以以500:1的比例自由消费;

积分价值及卡组表现

积分价值: 兑换比例25:1, 1分≈0.0028元, 近似为1000分≈3元

PS:值得注意的是, 同为广发的DIY卡, 直接积分消费为1000分=2元. 所以对于没有里程积累的朋友, 这样是一个还不错的返现方法;

卡组合表现: 高铁白+DIY

餐饮/购物/商旅:消费里程比8.33:1, 返利率0.84%;

生日月:消费里程比12.5:1, 返利率0.56%;

总结:

消费里程比中规中矩, 比例并不突出;

平时火车出行较多的朋友, 高铁白还是很值得办的;

记得广发首卡一定要办犀利卡!!!!

六、兴业银行

积分规则

老规矩, 先看兴业银行积分计划:

积分有效期为卡片的有效期;

生日当天双倍积分;

不同卡的积分可以转换, 需致电客服;

里程兑换比例:厦航26:1/国航、东航、南航、海航25:1;

卡片介绍

兴动力金卡:

每月消费100元, 可次月卡路里兑换信用卡积分;

在咕咚APP上成功绑定兴动力卡;

1大卡=1信用卡积分;

每

月最高可获赠10000积分;

PASS卡:(神奇的名字,每次我看到都会想起帕斯卡)

当月消费100元,次月网上消费计积分;

积分价值: 里程兑换25:1, 1分≈0.0028元, 近似为1000分≈3元

总结:

由于没有加倍积分的卡和活动, 兴业银行免年费卡的

兑换比例并不美好, 不适合主刷. (顺便提一句, 兴业银行的兴悠白刚性年费900, 兑换比例10:1, 每年免费4次境内机场接送和2次境外机场接送, 有此刚需的可以考虑)

兴动力卡特别适合平时运动的朋友, 相当于每年免费120000积分(折算四大航司4800里程).

七、中国银行

积分规则

依然还是先看积分规则和积分兑换:

积分分为信用卡消费积分和营销积分两类,其中付费白金卡有效期五年,其余有效期两年;

兑换里程比例:国航28:1,海航25:1,东航30:1

兑换钢镚:450:1(100元以上)/500:1(100元以下)

兑换畅由平台积分:5:1(偶尔有活动,比如移动端 : 中国银行 积分兑换畅由积分,

不过 我不了解畅由平台,没法估计)

积分价值

按照兑换比例,按比例最好的海航算,比例为25:1,价值1000分≈3元;

活动介绍:

中行除了极个别生日月双倍积分的卡(跟其他银行根本没法比),几乎没有积分加倍的卡。不过,倒是经常有积分加倍的活动。例如(见中行信用卡活动专区):

快捷支付5倍积分加速: 报名客户使用中国银行信用卡绑定微信支付、京东支付、唯品会、支付宝快捷支付并完成消费,即可获得信用卡积分奖励,每消费1元可获得中国银行信用卡交易积分5积分奖励;每名客户每月最多获得10万积分奖励;

"环球精彩 一卡尽享”: 活动期间,每个自然月,每位持卡人境外消费累计达1万元人民币,可获赠10万积分;境外消费累计达3万元人民币,可获赠50万积分;境外消费累计达5万元人民币,可获赠100万积分。每月限前3万名持卡人参加,先到先得。(分别相当于10倍/16.7倍/20倍)

中银移动支付 最高送50000积分(已结束):活动期间,持卡人通过银联二维码或手机闪付(Apple Pay等)进行交易,单笔金额满10元即可获赠1000信用卡交易积分。活动期间每卡限赠50笔,同一商户奖励不超过3次,共赠送350万笔,所有满足条件的交易将按照交易时间进行排序,先到先得。

活动返利率

5倍积分:消费里程比5:1,返利率1.4%;

10倍积分:消费里程比2.5:1,返利率2.8%;

20倍积分:消费里程比1.25:1,返利率5.6%;

总结:

由于没有常规多倍积分,中行并没有特别适合持有的卡。但是中行平时的活动还是很给力的(大家俗称“送分”活动)而且很厚道的不需要加持白金就可以等权益兑换里程,此外,中行还有周末15000分换2杯星巴克以及白金卡无理由(不需要用中行卡购票)延误险等权益,强烈建议持有一张免年费或者刷够次数免年费的卡,不增加负担前提下撸活动用。建议卡片:

神偷奶爸系列/招财猫信用卡,推荐理由:颜值;JCB组织权益(有去日本的计划的话还是有用的);

长城国际卓隽卡/长城世界信用卡,推荐理由:有延误险可以撸;颜值;(后一张更漂亮,据说前一张更容易下)

八、平安银行

积分规则

平安银行的信用卡积分称为万里通积分, 利用"壹钱包"app进行管理;

先看积分规则:

积分统一管理,有效期为从最近一张卡的核发月起的三年;

网上消费不计积分.

消费积分每月3000元封顶;

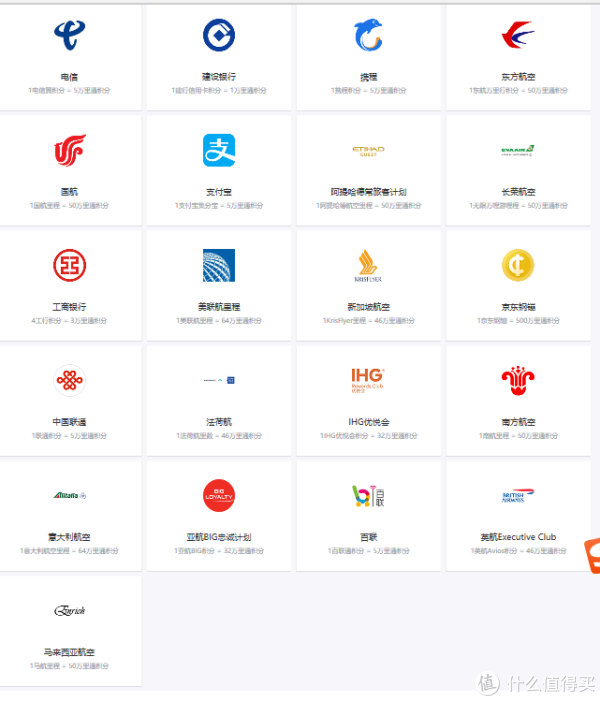

万里通积分是平安运营的一个通用积分平台, 通过壹钱包app运营. 关于此, 值友AlanK在文章"#能赚会花#平安万里通/壹钱包-打通 建行卡积分& 三大运行商积分&京东积分与航空里程的利器"中详细介绍过, 需要详细了解的朋友可以移步过去看一下. 总的来说, 壹钱包是一个神奇的平台, 它的神奇之处在于, 连接起了很多平时用不到的积分. 我们来壹钱包积分频道简单看一下:

普罗大众用卡记(五)各大银行积分价值及卡组搭配

上图是壹钱包列举的可以积分互通的一些公司,包括如下几类:

航空公司:国内的东航、国航、南航,国际的新航、阿航、长荣航空、美联航、法荷航、意航、亚航、英航、马航;

其他银行:建行、工行;

通讯:电信、联通;

购物类:支付宝、京东、携程、百联

酒店:IHG

积分价值:

由于兑换出口繁多,我们需要横向比较一下:

国内航司:兑换比例50:1,价值1000分≈1.4元;

集分宝:兑换比例5:1,加收15%手续费,价值1000分=1.7元;

京东钢镚:兑换比例500:1,加收10%手续费,价值1000分=1.8元;

IHG优悦会积分:兑换比例32:1. 这个价值我不了解,坊间传闻,国内酒店大约1000分≈20~30元的样子,我们取1000分≈25元,那么万里通积分价值为1000分≈0.78元;

因此,最优方案是兑换钢镚,价值1000分=1.9元。

卡片介绍

由你卡:卡片免年费,每年可以从“积分党”、“观影团”、“美味派”、“运动狂”四个权益中定制若干权益,定制价格288/年/个。其他三个权益适合特殊人群,我们这里只说“积分党”:

“积分党”指定类消费享10倍积分,指定消费为网络消费、娱乐及餐饮类可计积分消费;

每月奖励上限20000分;

简单分析一下:10倍积分看着华丽,覆盖面也很广,可惜上限太低(相当于每月消费2000元),而且平安的积分也不算值钱。每年最多200000分,兑换钢镚价值为380,去掉年费288,净收益92元,返利率92/24000=0.38%。。。。太低。

刷卡收益:

普通刷卡:0.19%;由你卡:0.38%;

总结:

由于兑换比例太差,加上没有什么加速的权益,导致平安家的信用卡极其不适于平时薅羊毛。但是它家本身的权益卡还是很值得关注的,比如我知道的,车主金融卡加油返现,各大视频网站联名卡的消费返会员,都是特别值得撸的羊毛,可以关注。

九、工商银行

积分规则

先来看积分规则:

有效期5年;

原则上网络消费无积分(偶尔有活动);

积分价值

除了上节中说的通过壹钱包兑换钢镚之外,工行的积分还可以直接在工行融e购上消费抵现,其中有诸如电话费、购物卡等刚需产品;此外,工行家的积分,最有意义的可能是用来换年费白金卡的年费(普罗大众用卡记(五)各大银行积分价值及卡组搭配 )。

通过壹钱包:工行积分兑换万里通积分为4:3,结合上一节核算的万里通积分价值,此途径工行积分价值为1000分=1.425元;

在融e购上购物,参考此帮助页面的例子,兑换比例为1000分=1.5元;

因此,积分价值最优为1000分=1.5元

加倍情况及返利率

宇宙星座幸运卡:生日当天10倍积分,返利率1.5%;

总结:兑换比例很差;

十、建设银行

积分规则及价值

先来看积分规则和积分商城:

2017年以后的积分有效期5年;2017年以前的积分永久有效;

积分使用办法:

加油卡:54000分兑换100元,价值1000分≈1.85元;

电话充值卡:6200分换10元,价值1000分≈1.61元;

转化为万里通积分:比例1:1,价值1000分=1.9元(换钢镚)

直接在商城消费:

总之,积分价值为1000分=1.9元。

建行卡中似乎没有具有积分加倍属性的,平时的活动也是以直接折扣的形式给的,(基本)不涉及积分优惠。不过平时的小毛还是有一些的,大家可以参考官方主页,比如最近在微信公众号开展的十五周年感恩回馈活动。

国内

移动端:建设银行 每天微信抽奖,100%中奖 马克杯/观影券/刷卡金等

推荐人:yuyuantony259

总结:

建行在平时的消费返现上力度不太,兑换比例很难看,也没有加倍的卡和活动。建行的主要亮点还是高达8%的境外返现活动。 因此,留一张可以参加境外返现活动的卡即可,顺便撸一下平时的小毛。

推荐卡片:建行全球热购信用卡(MasterCard版/Visa版)/建设银行龙卡优享信用卡/建设银行龙卡变形金刚主题信用卡.

十一、农业银行

(普罗大众用卡记(五)各大银行积分价值及卡组搭配 最后一个了,再写要崩溃了。这篇文章的篇幅,快赶上我发的论文了)

其实特别不愿意写这个,因为就在昨天,我痛心的销掉了我那张连续数月刷爆的,额度只有500的农行普卡,断了我和大农的最后一点联系。不过为了文章完整性,我还是写一下~~~

积分规则

看这里:积分规则以及积分商城

积分有效期5年;

积分兑换

里程:南航/东航/海航 20:1

积分价值

兑换比例20:1,积分价值为返利率0.35%

总结:

返利率很差,没有积分加倍的卡,活动倒是有一些,比如上个月有10倍积分活动(虽然上限很低),之前除夕也有过5倍10倍的活动。最近的活动,比如:

全国——快捷支付首绑首刷大礼包:首次绑定快捷支付,赠2000积分;

大家多关注张大妈上的爆料好了,这里高人无数,相信不会错过每一个羊毛的。大农本身积分兑换比例并不低,只要有合适的比例,还是很值得一撸的(然而这个我没毛关系,500的额度,什么毛都撸不起来)。

推荐卡片:漂亮妈妈卡,很多时候大农的活动都指定这张卡参与。

十二、银行对比

对返利率的印象:

从我们之前分析的各大银行的返利率,我们大概可以得到这些一些启示:

返利率达到2%+(大概里程兑换比3.5:1)的活动,可以无脑参加:例如招行apple pay5倍,易小白+淘气卡9/19日;

返利率1%(招行生日月)~2%(易小白+小米卡)的活动,刚需尽量参加;

返利率低于0.75%(车卡/城市卡的日常比例)的活动,不值得刷;

特殊场景对比

线下支付:

9倍易小白 > 加持易小白的小米卡 > 6倍易小白 > 3倍易小白 = 臻尚白+ DIY

中信组合优秀

臻尚白+DIY是无成本的底线,低于这个兑换比例的可以直接pass了

线上支付--支付宝:AE白 > 易小白+9/19日淘气卡 > 有信心下AE的浦发 > 周末,有经典白的城市卡/车卡(临时活动) > 易小白+平时淘气卡

AE白神卡;

招行靠活动,不稳定;

中信组合依然优秀

线上支付--财付通:AE白 > 易小白+小米卡(4倍) > 有信心下AE的浦发 > 车卡/城市卡(一定概率无分)

AE白神卡;

中信神组合;

还是尽量少用微信吧

线上支付--京东支付:易小白+小米卡(货到付款) > 有信心下AE的浦发 > 有经典白的车卡/城市卡(临时活动) > 臻尚白+DIY(一定概率3倍积分)

中信组合一骑绝尘;

DIY有一定概率会拿到3倍积分(京东支付变成特约商户的情形下)

生日当天:经典白(没实质意义,还得攒年费)> 工行宇宙星座卡 > 白麒麟

银行梯队

根据上面垂直场景细化,我们对银行(单指平时刷卡积累方面)做了一个梯队分类:

第一梯队:无脑刷

有AE的浦发:

AE白几乎线上无脑刷,比例最优;

中信:易淘米组合是除了AE白之外的几乎最优选择,而且下卡难度不大;

兴业银行兴动力:和跑步结合,说不准能帮你减肥。

第二梯队:比例优秀,第一梯队失效的时候充当门面

有信心下AE的浦发:比例不差; 主要问题是有风险,万一下不来呢?

有经典白的招商:比例不算太好,好在近期有活动加持(看趋势可能能持续),胜在不烧脑;

广发:线下覆盖广,线上京东有一定概率拿到三倍。此外,据说绑定南航闪付有奇效。

第三梯队:比例很差,但是偶有给力场景/活动

交行:境外最红日给力(注意和其他返现卡对比,积累里程未必是最优的)

中行:5/10/20倍积分看着很吓人;

农行:时不时的送个几千一万分也是有的;

工行宇宙星座卡:生日当天刷;

第四梯队:比例差到令人发指,除了活动撸毛,一毛钱也不要刷,包括工行/平安/建行/没有AE的浦发(别说5倍加速,每个月20元的费用可不是一个可以忽略的数字)。

十三、总结和应用

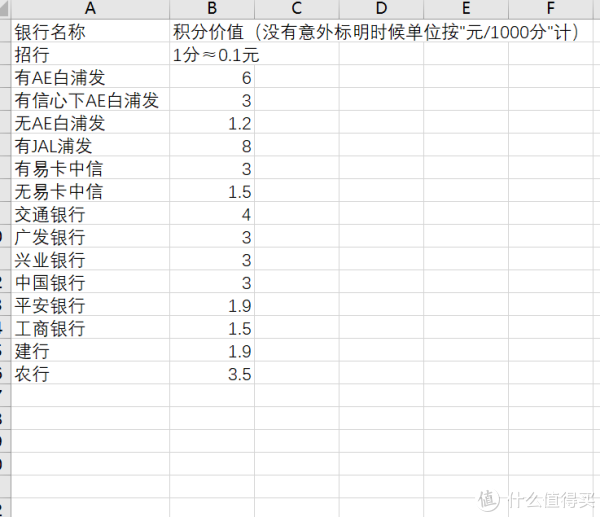

为了照顾懒得看细节的同学,我们把前面的积分价值统计到表中:

普罗大众用卡记(五)各大银行积分价值及卡组搭配

应用

例1. 重新分析经典白的收益和成本。

第一篇文章稀里糊涂下了招行经典白,它对于普罗大众到底值不值? 发出来之后,好多人对我的核算过程提出了建议、意见、质疑,我们结合这些建议和今天的核算表,继续分析一下收益和成本。

成本:这个之前的问题比较大。我之前的核算结果,大致是这样的:

允许生日当天取现时,取现2w得到积分10000,恰好够年费,所以主卡的成本是手续费200;

不允许取现时,我们需要把半年的刚需2w元挪过来。排除掉打乱消费节奏带给我的精神损失,我的利益损失大概200元。

据此我们还核算称,取现和挪刚需过来的成本是类似的,仅仅是用起来不舒服一点而已。

在这里,我必须纠正一下之前的错误,这个核算有一个很大的漏洞:挪过来的刚需2w相当于没有了返利,换句话说,我失去的不仅是挪过来这些钱的潜在利息200元,还有这些消费应该得到的返利汇报。而根据我们上面的分析,如果我们持有易淘米组合的话,对于我这个几乎全年线上消费解决的人,很大概率可以做到返现1.2%~2.2%,对于消费额2w来说,大约220~420元。

因此,第二个方案(直接消费)的成本约为420~620元。

收益:说完成本,再来说收益。前面的一些项目偏主观,定价没法统一。我们专门来说说被大家诟病最多的----里程。

实话实说,我当时真的是对里程兑换一无所知,不知道怎么估价。那么我们分析一圈之后,回过头来看,经典白的里程收益是多少呢?

分析:从上一节垂直对比可以看出来,招行相对于中信而言,里程兑换是亏的;相对于广发而言,也是互有胜负。而对于普罗大众用卡来说,这些卡的里程上限也基本上够大家的真实消费了。(养鸡的大老板就不要在这里讨论了,我们玩的不是一个游戏好么)换句话说,普通人并不会因为加持经典白而让自己的真实消费变得更值钱,所以在这部分,经典白的收益为0;

那是不是说经典白在里程方面就一点收益也没有了呢?也不是。让我们转向活动奖励。招行的活动奖励还是很丰富的,下次有机会我们来详细说说这些活动。这里只计算长期常规活动:

每日签到:三个平台,各保底1分,共约360*3=1080分;

周一红包:每周保底6分,公约6*50=300分;

周六打卡(已下线):每周保底9分,一定概率出现29,39,99. 上半年约500分;

少数派:每周一次,每次99分,按照1/3的概率估算期望,期望收益33*50=1650分;

无卡支付刮刮乐:每次一分,每月100次,共100*12=1200;

其他一些非常规的,诸如天降红包,无卡支付连连看之类的,七七八八加起来有小1000分,我们保守计算600分。

这样,一年的活动赠分大约有5000+。这些分数,因为经典白的加持而从兑换星巴克一跃变成了兑换里程。因此这个价值应该算在经典白身上,约500元。

结论:重新核算,结论不变。除了会让生日当天变得局促之外,经典白还是值得持有的。

例2. 对星爸爸没兴趣、像题主一样穷到没有资产的吉姆,易小白到底值不值得持有。

普罗大众用卡记(五)各大银行积分价值及卡组搭配

我们回来讨论中途遗留下来的问题。

如果不考虑9积分的因素,那么剩下的权益就纯粹是兑换的权益了。这个问题倒是相对简单。易小白带来的积分权益包括两个部分,一个是让现在库里的积分野鸡变凤凰,一个是让今后的积分飞速多起来。假设吉姆下卡时卡中积分为X(千分),吉姆一年的消费额是Y(万元)。那么:

如果吉姆持有易小白,他的收益为3X+Y*168(简化计算,假设持有后平均能达到6倍);

如果吉姆不持有易小白,他的收益为1.5X+Y*70(淘气卡搭配广发组合,平均可以达到10:1兑换比例);

好了,要想知道吉姆是不是值得下卡,只需要判定3X + Y * 168 > 1.5 X + Y * 70 +480 是否成立就好了,这等价于满足不等式 1.5X + 98Y > 480。

举个例子:李雷现在中信账户有10w积分,他一年在支付宝和线下交易大约8w元,那么此时,X=100,Y=8, 1.5X + 98Y >> 480, 果断下卡;

再比如:汤姆现在中信账户只有1w分,一年支付宝和线下交易约5w元,此时X=10,Y=5,1.5X + 98Y ≈ 480. 没有收益。不过我还是建议汤姆下卡,因为9积分权益也不是只能喝咖啡啊,哈根达斯了解一下,必胜客了解一下。

除了分析这些卡的价值,我们还可以来分析活动的收益,免的被银行忽悠。

例3.浦发的红包活动,到底值不值。

浦发的红包活动包含两个部分:一是消费满额赠活动,需分别消费达到11/21/31/51/101;二是第7~11笔消费可以参加一刷到底游戏得到红包。

首先AE白用户可以不看了,因为你们就是日常消费,顺便领个包,当然值了;

消费返包活动:据坊间传闻,浦发大红包的售价是1包≈0.6元。我不知道准不准,姑且按这个来。那么,第一部分的返现率分别为5.45%/2.86%/1.94%/1.18%/0.59%。因此:前两个包,值得硬撸;后两个包,刚需且没有更好的卡可刷的时候可撸;最后一个包,不要撸;

一刷到底:说起游戏创意,猴子行认第一,没人敢认第二。抢个积分把哈密尔顿路都搬出来了,也是没谁了。不过可能是怕出来无解的图导致用户投诉,好像题目都不算太难。题主基本保持5中4或者5中5的水平。这个游戏的成本很低,最多0.1

1元(不刷前面5个包),最少0.06元(刷前面5个包)。中1个都算无本万利了吧~~~

下面是一些刷一分钱单的方法?

微信端交电费;

支付宝爱心捐赠;

联通手机营业厅交电话费;

(普罗大众用卡记(五)各大银行积分价值及卡组搭配 不用谢,请叫我雷锋)

后记

虽然写了很长很长,但是限于能力所限,还是有很多因素没能考虑进来,例如:一些银行有航司/酒店联名卡,兑换比例不错,很适合撸活动分;再例如:信用卡积分是可以兑换国际航司的,一般来说,它们的价值要更高一点,当然,使用门槛也更高一点。后面的系列文章里面,我们再慢慢探讨。

06-12 11:06

06-12 11:06